月尾卡數只能還min pay又儲不到錢?拆解5大衝動消費心理陷阱!

偶像演唱會飛優先訂購、抽限量版波鞋或盲盒、Black Friday和Thankful Week減價祭瘋狂購物?每一次按下「確認付款」的一刻確實興奮又期待,但當收到月結單看到應繳款金額時,又一次後悔了。想知道自己是否衝動消費的高危族?到底為什麼每月都儲不到錢,甚至跌入每月只能還信用卡Min Pay的地獄?Cashing Pro與大家深入了解新世代的消費習慣,並提供專屬你的財務自救方案!

你是否月光族的高危人士?5大衝動消費你又中幾多?

想知道自己是不是月光族高危人士?以下是衝動消費的5大特徵。如果中了3個或以上,證明你已經是衝動消費的高危一族!

衝動消費1:仍有大量未拆的戰利品

家中有很多未剪牌或未拆盒的戰利品?買之前以為是非買不可,但到手後就把戰利品放在一邊,甚至連包裝袋都未拆。這代表你根本不需要那些物品,只是為了滿足「想要」的一刻及享受購物的過程。

衝動消費2:盲目追隨KOL推薦

在Instagram或YouTube上看到KOL介紹的新產品,未試用過便一下子大量購買;又或見到朋友有新款的手袋,就希望自己都能擁有,不思考地跟風購買。

衝動消費3:壓力大而購物

工作壓力大或遇到不如意的事而透過非理性購物來宣洩情緒,這種情緒化消費可以帶來短暫的快樂,隨之而來的卻是長遠的財務憂慮。

衝動消費4:對「限時優惠」零抵抗力

對「限時優惠」、「最後今日」、「限時3折」等字眼零抵抗力,覺得現在不買就蝕底,結果買了一堆根本不需要的東西回家。

衝動消費5:習慣用電子支付

電子支付過程雖然簡單方便,但長期依賴Apple Pay、信用卡或電子錢包,容易令你對金錢的概念無感,不知不覺會碌爆卡。

剖析衝動消費成因

發現自己有衝動消費的問題,害怕成為月光族的高危人士?首先,我們要了解衝動消費的成因。衝動消費歸納為外在環境誘因與內在心理因素兩大層面互相交織,不只是你的衝動而成。

外在環境誘因:無孔不入的消費陷阱

– 社交媒體與KOL的影響

大數據的演算法可以精準地推送你感興趣的內容,加上KOL的推波助瀾,不斷營造出理想形象及產品效果,令你產生以為擁有了這件產品,就能過上像他們一樣生活的錯覺,從而盲目跟風。

– 飢餓行銷製造壓迫感

「限時優惠」、「限量版」、「最後今日」等宣傳字眼製造了稀缺性,這種營銷手法容易令你覺得必須立即購買,「唔買就蝕底」的心態,而令你繞過思考,在未考慮實際需求下立即付款。

– 無痛的支付方法

“嘟”一聲就付了款,現時普及以Apple Pay或其他的電子銀包付款,減少了傳統現金交易,會降低你對金錢流失的敏感度,容易作出非理性消費的決策。

內在因素:尋求慰藉的心理機制

– FOMO 恐懼

人有我有、看見朋友有新款手袋、看見網上有限時折扣,如果不跟風買,內心就會產生被遺棄或跟不上潮流和錯失了與朋友之間的話題,這種社交焦慮往往是衝動消費的最大推動力。

– 心理上情緒補償

在高壓的工作環境下,大家都需要釋放壓力。購物的快感無疑是一種減壓急救藥,透過消費來獲取掌控權或宣洩負面情緒。但這種快感只是短暫的,隨之而來卻是更深的空虛感及財務焦慮。

衝動購物如何一步步影響你的生活?

一時衝動的代價可能比你想像中沉重,衝動消費可以從財務、心理到生活上全方位地拖垮了你的生活質素。

1. 陷入信用卡min pay的無底深潭,債務如雪球般愈滾愈大

當卡數累積到無法一次過清還的時候,很多人會選擇只還信用卡min pay,但這個方法是最致命的陷阱,以下是還min pay的2大陷阱:

還min pay陷阱1:魔鬼細節

當你以為還信用卡min pay就能解決問題,但其實只還信用卡min pay通常只能夠支付高昂的利息,有機會未能在短時間內還到本金。

還min pay陷阱2:複息效應

信用卡年息可高達 30% 以上,卡數利息利疊利之下,一筆數可能要還幾十年才能還清卡數,而陷入永無止境的還債輪迴。

2. 信貸評級插水,賠上未來的機會

衝動消費令每月還款額增加,而卡冚卡、長期碌爆卡或只還信用卡min pay,有機會導致你的信貸使用率長期高企。這樣會影響你的信貸評分,而信貸評分差亦會影響你將來買樓做按揭、申請低息貸款,甚至求職或移民,建議大家保持信貸使用率在30%以下。

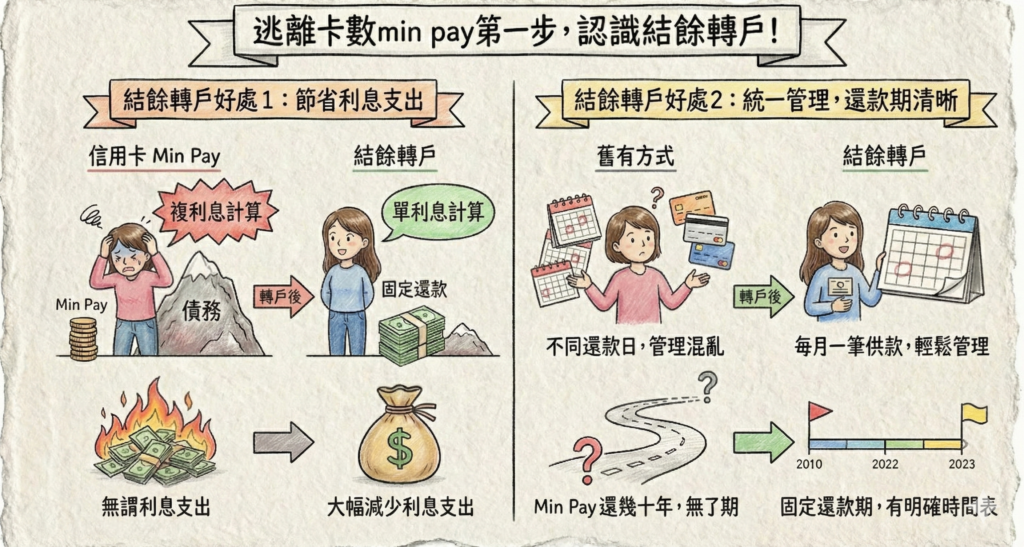

逃離卡數min pay第一步,認識結餘轉戶!

發現自己因為衝動消費而累積了多張信用卡卡數,再加上每月只能還信用卡min pay導致「利疊利」,令卡數利息像雪球一樣愈滾愈大。而選擇卡冚卡絕對是一個錯誤的決定,亦會拖低你的個人信貸評級。相反,利用結餘轉戶貸款(又稱「清卡數貸款」)把手上的卡數或貸款等債務整合至結餘轉戶貸款戶口中,以用單一的還款日來償還債務,是一個徹徹底底的理財重整方案。相比起還信用卡min pay或卡冚卡還錢,結餘轉戶貸款是你的好選擇,以下是結餘轉戶好處。

結餘轉戶好處1:節省利息支出

信用卡min pay利息以複利息計算,相反結餘轉戶貸款的利息以單利息計算,可以幫你大幅減少無謂的利息支出。

結餘轉戶好處2:統一管理,還款期清晰

不用再記住不同信用卡的還款日,只需每個月處理一筆供款,管理財政更輕鬆。加上,只還信用卡min pay 有機會要用幾十年時間還清貸款;而結餘轉戶設有固定的還款期,可以讓你有明確的還款時間表。

Cashing Pro結餘轉戶:專為新世代而設的智能理財方案

想申請結餘轉戶但怕手續麻煩、怕尷尬?Cashing Pro 結餘轉戶貸款申請方便,7×24網上貸款可以隨時隨地在手機申請,避免了面對面申請貸款的尷尬。AI貸款極速審批,我們會配合AI貸款系統自動分析及批核,可以讓你極速得知審批結果,即時FPS轉數快過數*,貸款及時到手!立即了解 Cashing Pro 結餘轉戶方案,助你解決資金周轉的問題,重掌財務自由!

5個避免衝動消費的實用貼士,擺脫成為購物狂

還清舊有債務後,要避免有新債的出現。衝動消費並不可怕,最重要是意識到問題並主動解決。面對眼前種種引誘,如何能理智地的控制自己的購物欲?以下是5個實用貼士避免衝動消費,希望可以協助你告別月光族,重掌財政主導權。

1. 看到想買的東西前先要實行72小時冷靜期,無論是網購或在店舖看到心水的產品,先放在購物車,強迫自己等待72小時冷靜一下。通常過了幾天,你會發現非買不可的衝動就會冷卻一半,想買的東西未必真心想要。

2. 利用個人收支計算機設定每月的支出預算,當收到人工後,先扣除每月儲蓄和必需要的開支,剩下來的才用以購物及娛樂。

3. 刪除手機購物App內的支付綁定功能,增加付款的繁瑣度,例如:每次都要輸入信用卡號碼,讓結帳過程麻煩可以減低消費慾望。

4. 定期檢查訂閱服務,檢查自己的YouTube Premium、Netflix、Spotify、Gym membership等付款項目,取消那些很少使用卻一直在扣錢的服務。不要以為微小的開支沒什麼大不了,長期累積下來可以是一筆可觀的數目。

5. 分清楚「想要」和「需要」!付款前問自己三次:「我是真的需要還是只是想要它?」需要是生活必需品,想要只是娛樂性的用品。

忠告:借錢梗要還,咪俾錢中介。