5大私人貸款利息計算方法:實際年利率VS月平息

急需現金周轉時,不少人選擇向私人貸款機構借錢。你知道貸款合約上的還款金額及貸款利息是如何計算嗎?市場上的私人貸款利息計算方法及還款方式五花八門,如「日息」、「月平息」、「實際年利率」、「定額還款」、「彈性還款」等。一旦選錯貸款方案,隨時影響你的借貸成本。因此,釐清各種利率計算方法及還款方式尤其重要!

計算利率很重要:日息、月平息、實際年利率是甚麼? 了解貸款利息的計算方法

日息 VS 月平息

日息:是指貸款按日計算為單位,利息逐日計。若提早還清款項,貸款利息只會計算至全數清還當日。

月平息:亦是普遍私人貸款公司所選用的計算方法。以月為單位計算,其利息會計算至還款期數。然而,不少財務公司標榜「月平息低至0.X%」吸引眼球,以營造「低息」的推廣效果。事實上,「月平息」不能完全反映借貸成本,要比較不同貸款產品,必須了解「實際年利率」(APR)。

實際年利率才是貸款利率的關鍵所在!

「實際年利率」是將還款期內所需繳付的一切費用和成本(如利息、手續費、行政費等)與優惠回贈(如利息回贈、現金回贈、還款假期等)一併計算,並以年利率顯示。可見「實際年利率」更能真實反映出實際借貸利息和成本。故借貸時宜向私人貸款公司多作了解和查詢。

月平息 & 實際年利率的計算方法

假設月平息為0.3%,貸款額為HKD$30,000,還款期是24個月。

每月利息開支 = 月平息 x 借款金額 = 0.3% x $30,000 = $90

全期利息開支 = 每月利息開支x 還款期數 = $90 x 24 = $2,160

總還款額 = 全期利息開支 + 貸款額 = $2,160 + $30,000 = $32,160

每月還款額 =總還款額 / 還款期數 = $32,160 / 24 = $1,340

實際年利率計算公式︰

實際年利率 = 月平息x 12個月x 1.9(不變系數)= 0.3% x 12 x 1.9 = 6.84%

年利率公式只能大概作計算,每一間財務機構的計算方法或有不同。現時不少公司都提供網上的實際年利率計算機服務,你可利用它的進行試算或直接向該機構了解清楚。

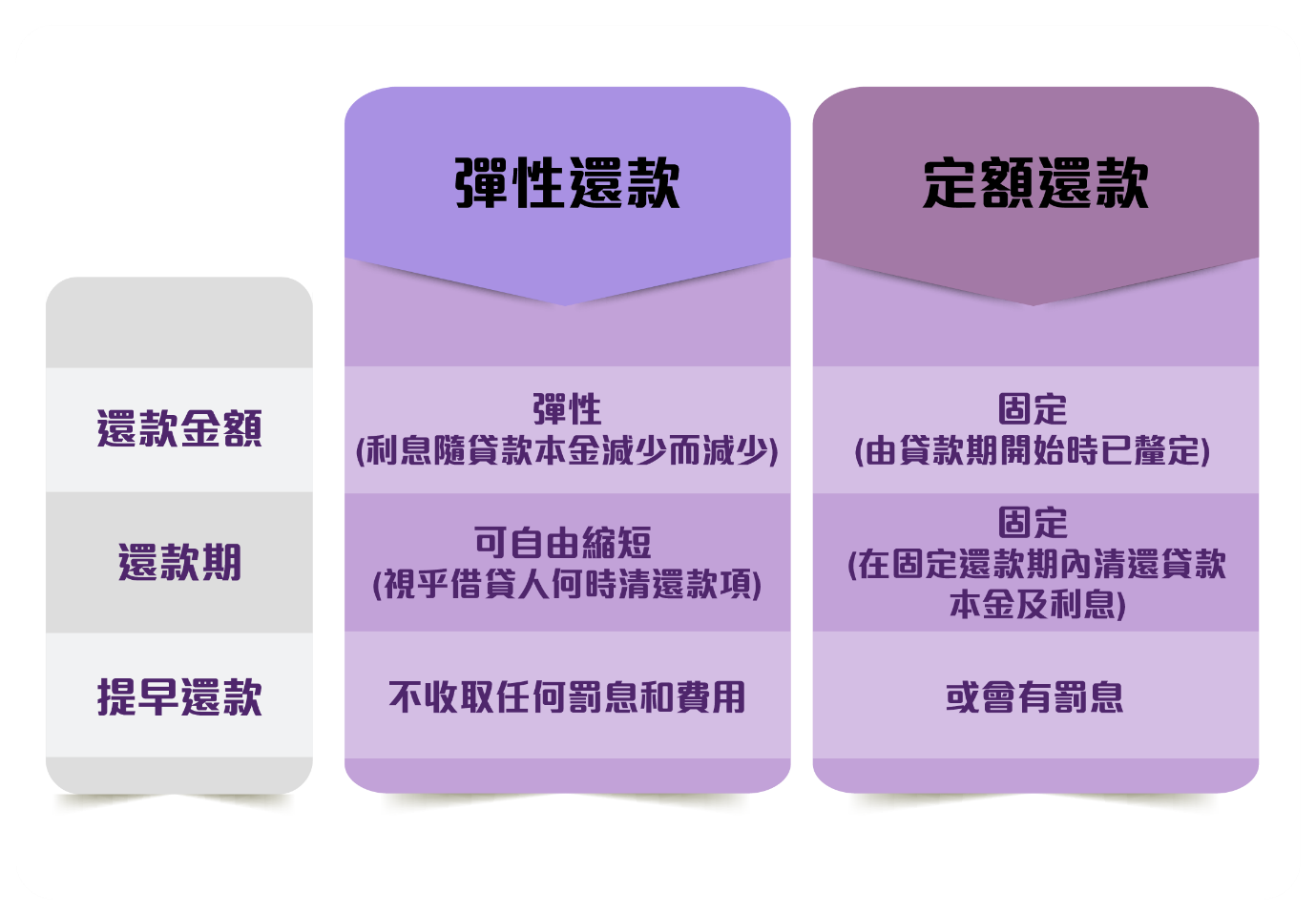

定額還款、彈性還款、息隨本減是甚麼?

普遍的私人貸款公司採用定額還款(定息定額)的方式計算利息支出,即是總貸款金額(本金)乘以貸款利率,計算出借貸人償還的每月固定利息支出。

Cashing Pro優尚信貸的貸款產品則採用彈性還款(息隨本減)方式。根據你的最近貸款額去計算利息,換言之當借貸人逐步清還貸款金額(本金)時,每期產生的利息亦會相應減少!

彈性還款VS定額還款

所以,借錢前必須弄清楚貸款利息的計算方式、貸款利率及還款方式才能找到最合適的貸款方案,減低貸款利息的成本。

如何選擇適合自己的貸款利率、貸款期及最實惠貸款方案?

上述的貸款方案各有利弊,對於借貸人來說,彈性還款(息除本減)還款方案比較適合短期周轉,愈早還款,愈能節省貸款人的利息開支;定額還款較適合一些未能在短期內預備一筆或以上的流動資金來清還貸款的客戶。

忠告:借錢梗要還,咪俾錢中介。

@審批部會因應貸款申請人所提供的資料及信貸評分決定簽約方式,申請人不能自選「網上簽署」或「親臨簽署」,Cashing Pro Limited 將保留最終決定權。

#自行決定的還款金額必須大於或等於最低還款金額,而本公司之貸款期數最長期限為60個月,客戶可於1-60期內清還貸款,沒有任何罰息或手續費。若希望延長還款期,客戶必須在貸款期完結之前,向本公司作出續借申請。